GELİR VERGİLERİNE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 12) HAKKINDA TEBLİĞ (SIRA NO: 31)’DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 79)

GELİR VERGİLERİNE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 12) HAKKINDA TEBLİĞ (SIRA NO: 31)'DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 79)

MADDE 1 – 28/03/2006 tarihli ve 26122 sayılı Resmî Gazete'de yayımlanan Gelir Vergilerine İlişkin Türkiye Muhasebe Standardı (TMS 12) Hakkında Tebliğ (Sıra No: 31)'in ekinde yer alan "Türkiye Muhasebe Standardı (TMS 12) Gelir Vergileri" Standardının;

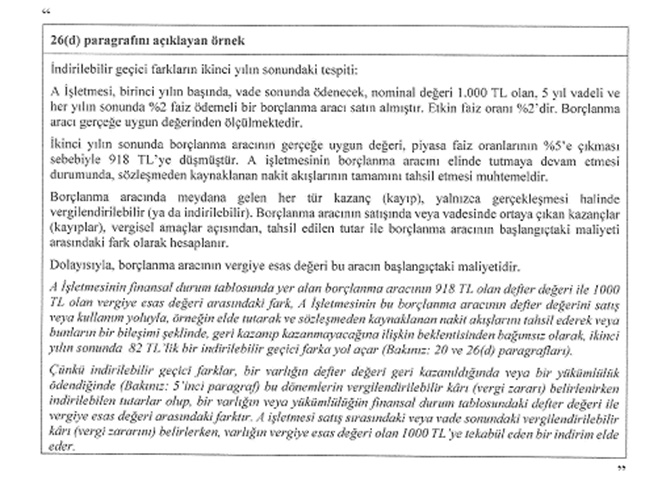

a) 26 ncı paragrafının (d) bendinden sonra gelmek üzere aşağıdaki örnek eklenmiştir.

b) 27 nci paragrafından sonra gelmek üzere aşağıdaki 27A paragrafı eklenmiştir.

"27A. İşletme, indirilebilir geçici farkın kullanılmasına yetecek tutarda vergilendirilebilir kârın mevcut olup olmayacağını değerlendirirken, vergi kanununun söz konusu indirilebilir geçici farkın tersine dönmesi açısından indirim konusu yapabileceği vergilendirilebilir kârın kaynaklarını kısıtlayıp kısıtlamadığını göz önünde bulundurur. Vergi kanununun bu tür bir kısıtlama getirmemesi durumunda işletme, indirilebilir geçici farkı diğer tüm indirilebilir geçici farklarla birlikte değerlendirir. Ancak, vergi kanununun zararların kullanımını belirli bir gelir türünden indirilmek üzere kısıtlaması durumunda, indirilebilir geçici fark yalnızca uygun türdeki diğer indirilebilir geçici farklar ile birlikte değerlendirilir."

c) 29 uncu paragrafı aşağıdaki şekilde değiştirilmiş ve 29 uncu paragrafından sonra gelmek üzere aşağıdaki 29A paragrafı eklenmiştir.

"29. İşletmenin aynı vergi idaresi ile ilgili olan vergilendirilebilir geçici farkları indirilebilir geçici farkların indirilmesine yetecek tutarda değilse, ertelenmiş vergi varlığı aşağıdaki durumlardan biri mevcut olduğu ölçüde finansal tablolara yansıtılır:

(a) İşletmenin indirilebilir geçici farklarının tersine döneceği dönemde (veya ertelenmiş vergi varlığından kaynaklanan mali zararın geriye veya ileriye taşınabildiği dönemlerde), aynı vergi idaresi ve aynı işletme ile ilgili olarak yeterli vergilendirilebilir kâr elde etmesinin muhtemel olması. Gelecek dönemlerde yeterli vergilendirilebilir kârının olup olmayacağını değerlendirirken işletme;

(i) İndirilebilir geçici farkları, bu indirilebilir geçici farkların tersine dönmesinden kaynaklanan vergi indirimleri hariç gelecek dönemlerin vergilendirilebilir kârı ile karşılaştırır. Bu karşılaştırma, gelecek dönemlerin vergilendirilebilir kârının, indirilebilir geçici farkların tersine dönmesinden kaynaklanan tutarları indirmeye yetecek ölçüde olup olmadığını gösterir ve

(ii) Gelecek dönemlerde ortaya çıkabilecek indirilebilir geçici farkları dikkate almaz; çünkü gelecekte ortaya çıkabilecek indirilebilir geçici farklardan kaynaklanan ertelenmiş vergi varlıklarının kullanılabilmesi için söz konusu dönemlerden sonra gelen dönemlerde yeterli tutarda vergilendirilebilir kârın bulunması gerekir ya da

(b) İşletmenin söz konusu dönemlerde vergilendirilebilir kâr yaratacak vergi planlaması imkânının bulunması."

"29A. Bazı varlıkların geri kazanılabilecek tutarının defter değerinden daha yüksek olacağının muhtemel olduğuna ilişkin yeterli kanıt bulunması durumunda, gelecek dönemlerdeki muhtemel vergilendirilebilir kârların tahmini, geri kazanılabilecek tutarın defter değerini aşan kısmını içerebilir. Örneğin; bir varlığın gerçeğe uygun değeri üzerinden ölçülmesi durumunda, işletme bu varlığın defter değerinden daha yüksek bir değer üzerinden geri kazanılacağının muhtemel olduğu sonucuna varmak için yeterli kanıt olup olmadığını değerlendirir. Bu durum örneğin, işletmenin sabit oranlı bir borçlanma aracını elde tutması ve sözleşmeden kaynaklanan nakit akışlarını tahsil etmeyi beklemesi durumunda geçerli olabilir."

ç) 98E paragrafından sonra gelmek üzere aşağıdaki 98F, 98G ve 98H paragrafları eklenmiştir.

"98F. "-"

98G. "-"

98H. Gerçekleşmemiş Zararlara İlişkin Ertelenmiş Vergi Varlıklarının Finansal Tablolara Alınması (TMS 12'ye ilişkin değişiklikler) 29'uncu paragrafı değiştirmiş ve 27A, 29A paragrafları ile 26'ncı paragraftan sonra gelen örneği eklemiştir. Bu değişiklikler, 1 Ocak 2017 tarihinde veya sonrasında başlayan yıllık hesap dönemlerinde uygulanır. Erken uygulamaya izin verilmektedir. Erken uygulama halinde, bu husus dipnotlarda açıklanır. Bu değişiklikler TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar uyarınca geriye dönük olarak uygulanır. Bununla birlikte, değişikliklerin ilk uygulamasında, karşılaştırılabilir en erken döneme ait özkaynağın açılış bakiyesindeki değişiklik, dağıtılmamış kârların açılış bakiyesinde (veya uygun olması durumunda özkaynağın başka bir bileşeninde) dağıtılmamış kârlar ve diğer özkaynak bileşenlerine dağıtılmadan finansal tablolara yansıtılabilir. Bu durumda, söz konusu husus dipnotlarda açıklanır."

MADDE 2 – Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 3 – Bu Tebliğ hükümlerini Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu Başkanı yürütür.

Saygılarmızla Eyüboğlu Yeminli Mali Müşavirlik